Apakah Anda sering bertanya-tanya ke mana perginya gaji Anda setiap bulan? Merasa uang cepat habis tanpa tahu jelas pengeluarannya? Atau, mungkin Anda punya tujuan finansial besar, tetapi sulit sekali mencapainya? Jangan khawatir, Anda tidak sendirian. Banyak orang menghadapi tantangan serupa dalam mengelola uang mereka. Namun, ada satu alat sederhana namun sangat powerful yang bisa mengubah segalanya: anggaran pribadi bulanan yang efektif.

Anggaran pribadi adalah sebuah rencana yang jelas untuk setiap rupiah yang Anda hasilkan. Ini bukan tentang membatasi diri atau hidup menderita, melainkan tentang memberi tahu uang Anda ke mana harus pergi, daripada bertanya-tanya ke mana ia pergi. Dengan anggaran, Anda memegang kendali penuh. Anda akan tahu persis berapa yang masuk, berapa yang keluar, dan di mana saja Anda bisa melakukan penyesuaian. Ini adalah fondasi utama untuk mencapai stabilitas finansial, melunasi utang, membangun tabungan, bahkan mulai berinvestasi. Dalam panduan lengkap ini, kami akan membimbing Anda langkah demi langkah cara membuat anggaran pribadi bulanan yang efektif yang sesuai dengan gaya hidup dan tujuan finansial Anda.

Mengapa Anggaran Pribadi Sangat Penting untuk Keuangan Anda?

Anggaran lebih dari sekadar angka-angka. Ini adalah peta jalan finansial Anda yang memberikan banyak manfaat krusial:

- Kontrol Penuh atas Uang Anda: Anda akan memiliki gambaran jelas tentang aliran dana, memungkinkan Anda membuat keputusan yang lebih cerdas dan bertanggung jawab. Tidak ada lagi “uang misterius” yang lenyap begitu saja.

- Mengidentifikasi ‘Kebocoran Dana’: Seringkali, kita mengeluarkan uang untuk hal-hal kecil yang tidak disadari menumpuk. Anggaran membantu Anda menemukan dan menutup ‘kebocoran’ ini, sehingga lebih banyak uang bisa dialokasikan untuk tujuan penting.

- Membantu Mencapai Tujuan Finansial: Baik itu menabung untuk uang muka rumah, membeli kendaraan baru, dana pendidikan anak, liburan impian, atau memulai investasi, anggaran akan menunjukkan berapa banyak yang perlu Anda sisihkan dan kapan Anda bisa mencapainya.

- Mengurangi Stres Keuangan: Dengan perencanaan yang jelas, Anda tidak akan lagi cemas tentang tagihan atau kekurangan uang di akhir bulan. Ini memberikan rasa aman dan ketenangan pikiran.

- Membuat Keputusan Keuangan yang Lebih Baik: Anggaran memberikan data nyata, bukan hanya perkiraan. Ini memungkinkan Anda membuat keputusan finansial yang didasarkan pada fakta, bukan emosi atau asumsi.

- Baca juga: Pentingnya Dana Darurat untuk Masa Depan Anda

Persiapan Sebelum Membuat Anggaran: Fondasi yang Kuat

Sebelum Anda mulai mengisi angka-angka, ada beberapa langkah persiapan penting yang akan membuat proses penganggaran Anda lebih mulus dan efektif.

Kumpulkan Semua Data Keuangan Anda

Langkah pertama yang krusial dalam cara membuat anggaran pribadi bulanan yang efektif adalah mengumpulkan semua informasi finansial Anda. Anda tidak bisa merencanakan masa depan tanpa tahu situasi saat ini.

- Sumber Pendapatan:

- Gaji Bersih: Jumlah gaji setelah dipotong pajak dan iuran lainnya.

- Pendapatan Tambahan: Apakah Anda memiliki pekerjaan sampingan, hasil sewa, dividen investasi, atau penghasilan lepas yang rutin? Catat semuanya.

- Bonus/Insentif: Jika ada bonus tahunan atau insentif, pertimbangkan bagaimana ini akan memengaruhi anggaran (apakah dialokasikan untuk tujuan spesifik atau dimasukkan ke pendapatan rutin).

- Daftar Pengeluaran:

- Rekening Bank & Kartu Kredit: Lihat riwayat transaksi 1-3 bulan terakhir Anda untuk mendapatkan gambaran realistis tentang ke mana uang Anda pergi.

- Tagihan: Kumpulkan semua tagihan bulanan: listrik, air, internet, telepon, sewa/cicilan rumah, asuransi, cicilan kendaraan, langganan streaming, dll.

- Pengeluaran Lain-lain: Catat pengeluaran harian seperti makan, transportasi, belanja kebutuhan pribadi, hiburan, dan lain-lain. Jujurlah dengan diri sendiri di tahap ini, bahkan untuk pengeluaran kecil.

Tentukan Metode Pencatatan Anggaran

Ada berbagai cara untuk mencatat anggaran, pilih yang paling sesuai dengan gaya hidup dan kenyamanan Anda.

- Manual:

- Buku Catatan: Sederhana dan tidak memerlukan teknologi. Ideal jika Anda suka mencatat secara fisik. Anda bisa menggunakan buku besar atau bahkan buku catatan harian.

- Spreadsheet (Google Sheets/Excel): Memberikan fleksibilitas lebih untuk kategori, rumus otomatis, dan grafik. Google Sheets sangat praktis karena bisa diakses dari mana saja. Anda bisa membuat template sendiri atau mencari yang sudah tersedia.

- Aplikasi Keuangan:

- Keuntungan: Otomatisasi pencatatan (terkadang terhubung dengan bank), notifikasi, laporan visual yang menarik, dan bisa diakses dari smartphone.

- Contoh: Aplikasi seperti Wallet, Teman Bisnis, Spendee, atau aplikasi lokal lainnya. Banyak yang menawarkan versi gratis dengan fitur dasar.

Langkah-Langkah Membuat Anggaran Pribadi Bulanan yang Efektif

Setelah persiapan, kini saatnya masuk ke inti dari proses penganggaran. Ikuti langkah-langkah ini untuk menyusun anggaran Anda:

1. Hitung Total Pendapatan Bersih Bulanan Anda

Ini adalah jumlah total uang yang benar-benar bisa Anda gunakan setelah semua potongan wajib (pajak, iuran BPJS, dll.) dikurangi. Jika Anda memiliki beberapa sumber pendapatan, jumlahkan semuanya.

- Contoh: Gaji Pokok – Pajak – Asuransi Wajib + Penghasilan Sampingan = Total Pendapatan Bersih.

- Pastikan angka ini akurat. Ini akan menjadi patokan utama Anda.

2. Identifikasi dan Kategorikan Pengeluaran Anda

Ini adalah bagian paling detail. Setiap rupiah yang keluar harus punya ‘rumah’.

- Pengeluaran Tetap (Fixed Expenses): Pengeluaran yang jumlahnya relatif sama setiap bulan dan jarang berubah.

- Contoh: Cicilan KPR/Sewa, cicilan kendaraan, premi asuransi, biaya langganan internet, streaming, cicilan pinjaman.

- Pengeluaran Variabel (Variable Expenses): Pengeluaran yang jumlahnya bisa berubah setiap bulan.

- Contoh: Belanja bahan makanan, listrik, air, transportasi, makan di luar, hiburan, belanja pakaian, biaya sosial.

- Pengeluaran Tidak Terduga (Irregular Expenses): Pengeluaran yang tidak terjadi setiap bulan tetapi pasti akan muncul (misalnya: perbaikan rumah, servis kendaraan, biaya medis non-rutin, hadiah ulang tahun). Penting untuk mengalokasikan sedikit dana untuk ini setiap bulan.

- Baca juga: Tips Hemat Pengeluaran Rumah Tangga Sehari-hari

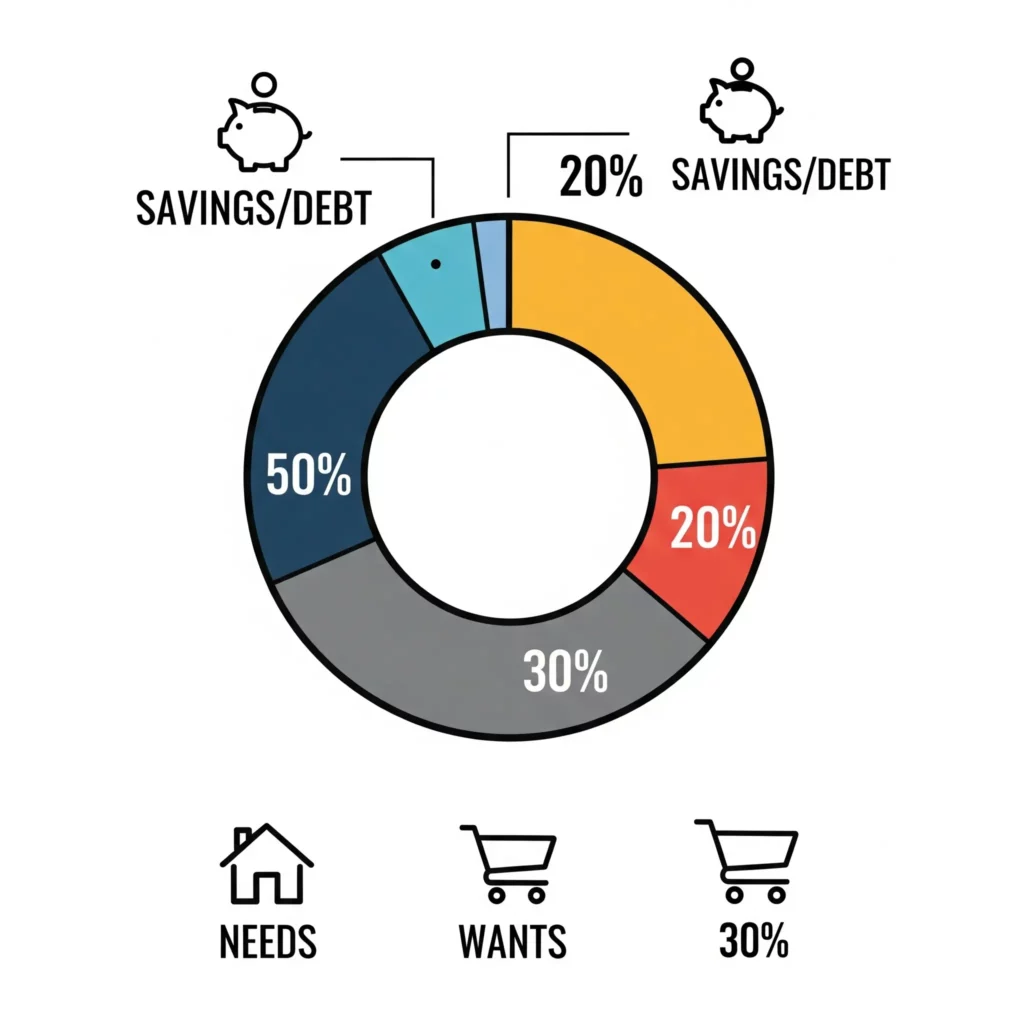

3. Alokasikan Dana Berdasarkan Aturan 50/30/20

Ini adalah salah satu metode penganggaran yang paling populer dan mudah diterapkan, terutama bagi pemula.

- 50% untuk Kebutuhan (Needs): Ini mencakup semua pengeluaran esensial yang Anda butuhkan untuk bertahan hidup dan bekerja, seperti sewa/cicilan rumah, bahan makanan, transportasi, listrik, air, cicilan utang pokok.

- 30% untuk Keinginan (Wants): Ini adalah pengeluaran yang meningkatkan kualitas hidup Anda tetapi tidak mutlak diperlukan. Contoh: makan di restoran, liburan, langganan streaming premium, belanja pakaian baru, hobi.

- 20% untuk Tabungan & Pelunasan Utang (Savings & Debt Repayment): Porsi ini sangat penting untuk masa depan finansial Anda. Termasuk di dalamnya adalah dana darurat, investasi, dan pembayaran utang ekstra di luar minimum.

4. Pantau dan Lacak Pengeluaran Anda Secara Rutin

Anggaran hanya akan efektif jika Anda melacak pengeluaran Anda. Ini membantu Anda tetap pada jalur dan mengidentifikasi area yang perlu disesuaikan.

- Disiplin: Komitmen untuk mencatat setiap pengeluaran, sekecil apapun.

- Gunakan Alat yang Konsisten: Apakah itu buku catatan, spreadsheet, atau aplikasi, gunakan alat yang sama secara konsisten.

5. Evaluasi dan Sesuaikan Anggaran Anda Setiap Bulan

Anggaran bukanlah sesuatu yang statis. Kehidupan kita dinamis, begitu juga dengan keuangan kita.

- Tinjau Setiap Bulan: Di akhir setiap bulan, luangkan waktu untuk meninjau anggaran Anda. Bandingkan antara yang dianggarkan dengan pengeluaran aktual.

- Identifikasi Area Perbaikan: Di mana Anda melebihi anggaran? Mengapa? Di mana Anda bisa lebih menghemat?

- Sesuaikan Jika Ada Perubahan: Apakah ada perubahan pendapatan? Prioritas baru? Sesuaikan alokasi dana Anda. Ini adalah proses belajar berkelanjutan.

- Penempatan Kata Kunci:

mengevaluasi anggaran bulanan.

Strategi Tambahan Agar Anggaran Pribadi Anda Berhasil

Membuat anggaran adalah satu hal, membuatnya bekerja secara konsisten adalah hal lain. Berikut beberapa strategi tambahan:

1. Buat Tujuan Keuangan yang Jelas dan Spesifik

Anggaran akan lebih mudah ditaati jika Anda tahu untuk apa Anda melakukannya. Tetapkan tujuan SMART (Specific, Measurable, Achievable, Relevant, Time-bound).

- Contoh: “Menabung Rp 20 juta untuk DP rumah dalam 12 bulan” atau “Melunasi utang kartu kredit sebesar Rp 10 juta dalam 6 bulan.”

- Tujuan yang jelas akan menjadi motivasi kuat.

- Penempatan Kata Kunci:

membuat tujuan keuangan SMART. - Baca juga: Strategi Mencapai Kebebasan Finansial di Usia Muda

2. Otomatiskan Tabungan Anda

Jadikan menabung sebagai prioritas pertama, bukan sisa dari pengeluaran.

- Atur transfer otomatis dari rekening gaji ke rekening tabungan atau investasi Anda segera setelah gaji masuk. Ini adalah prinsip “bayar diri sendiri dulu”.

3. Libatkan Keluarga (Jika Berlaku)

Jika Anda hidup bersama pasangan atau keluarga, libatkan mereka dalam proses penganggaran.

- Transparansi dan kerja sama akan memastikan semua orang satu visi dan mendukung tujuan finansial bersama.

4. Rayakan Pencapaian Kecil

Mengelola uang bisa melelahkan. Berikan penghargaan kecil kepada diri sendiri atau keluarga ketika Anda mencapai tonggak kecil dalam anggaran Anda. Ini membangun motivasi dan membuat prosesnya lebih menyenangkan.

Kesalahan Umum Saat Membuat Anggaran & Cara Menghindarinya

Beberapa jebakan umum yang sering terjadi saat mencoba membuat anggaran:

- Terlalu Restriktif: Jika anggaran Anda terlalu ketat dan tidak realistis, Anda akan mudah menyerah. Beri ruang untuk “kesenangan” agar anggaran tetap lestari.

- Tidak Realistis: Anggarkan sesuai dengan pendapatan dan gaya hidup Anda saat ini, bukan yang Anda inginkan.

- Tidak Melacak Pengeluaran: Anggaran hanyalah rencana. Tanpa pelacakan, Anda tidak akan tahu apakah Anda mematuhinya.

- Tidak Melakukan Evaluasi: Anggaran yang tidak ditinjau dan disesuaikan secara berkala akan menjadi usang dan tidak relevan.

- Tidak Termasuk Dana Tak Terduga: Selalu sisihkan sedikit dari anggaran Anda untuk kejadian tak terduga agar tidak merusak seluruh anggaran Anda.

- Baca juga: Cara Menghindari Gaya Hidup Boros

Kesimpulan

Membuat anggaran pribadi bulanan yang efektif adalah salah satu langkah paling transformatif yang bisa Anda ambil untuk keuangan Anda. Ini adalah alat yang akan memberikan Anda kontrol, visibilitas, dan kepercayaan diri. Anggaran bukan tentang pembatasan, melainkan tentang kebebasan untuk mengalokasikan uang Anda sesuai dengan prioritas dan tujuan Anda.

Ingat, penganggaran adalah sebuah kebiasaan yang perlu dibangun dan disesuaikan seiring waktu. Jangan takut untuk memulai, dan jangan ragu untuk melakukan penyesuaian seiring perjalanan. Setiap langkah kecil yang Anda ambil hari ini untuk membuat anggaran adalah investasi besar bagi masa depan finansial Anda yang lebih cerah.

Mulailah membuat anggaran Anda hari ini dan rasakan perbedaannya! Jika Anda memiliki pertanyaan atau ingin berbagi tips tentang cara membuat anggaran pribadi bulanan yang efektif, tinggalkan komentar di bawah.